8月20日,第三批国家集中采购结果出炉。很多大家熟悉的药品,譬如布洛芬、二甲双胍、氟西汀等,中标价格的降幅均超过80%。西地那非的降幅更是达到了97.5%,最终报价为2.082元/片,堪称“骨折式”降价。你可能不知道西地那非是什么玩意儿,但你一定知道它的另一个名字——“伟哥”。

集采清单刚一公布,自媒体就传得沸沸扬扬,“伟哥降价至2元/片”,“伟哥进医保”……人民群众奔走相告,兴奋之余还有些疑惑:难道医保局真打算为国民的家庭幸福和生育率买单了?

是这么回事儿,但又不是这么回事儿。

伟哥的确即将以低价进入公立医院销售,但作为一种处方药,其适应症并不是ED(勃起功能障碍),而是肺动脉高压。这种病如果采用进口药物治疗,患者平均每年用药花费可能达到20万元。

此次叫出2元地板价的,是国内仿制药“大户”齐鲁医药。这意味着,国内的肺动脉高压患者以后可以花不到3%的价钱吃到国产伟哥,医保还可以报销一部分。

那么想要重振雄风的男士呢?坏消息来了:根据9月1日正式施行的《基本医疗保险用药管理暂行办法》,“主要起增强性功能、治疗脱发、减肥、美容、戒烟、戒酒等作用的药品”,都不能纳入医保目录。

因此,尽管药是同一种药,但ED患者拿着处方,医生也没法开2块钱一片的伟哥,男士们还是要去找自己的老朋友——128块钱的进口伟哥万艾可,或者67块钱的国产伟哥金戈。

兜兜转转就像一场梦,醒来却一点也不感动,只是钱包有点空。那么,药店里的伟哥,到底为什么这么贵?

伟哥的诞生,其实是一个意外。

伟哥的有效成分西地那非,原本是用来治疗心血管疾病,缓解高血压和心绞痛的。1991年,辉瑞的研发人员在临床试验时发现,西地那非对扩张心血管的药效并不显著,但却在男性实验者身上产生了有趣的副作用——会导致明显的勃起。

于是,辉瑞当机立断,决定调整产品定位,将伟哥用于治疗勃起功能障碍。

1998年3月27日,FDA批准辉瑞生产的万艾可上市,成为美国第一个被批准用于治疗ED的口服药物。在上市后的第一个季度,万艾可的销售额就达到了4亿美元,成为辉瑞当之无愧的明星产品,并在1998年底登陆了近40个国家的市场。

彼时恰是外资药企大规模进入中国的时期,辉瑞当然也不会忘记这片沃土。

早在1994年,辉瑞就向中国的国家知识产权局申请了万艾可的专利。2001年9月,专利终于获批,而在此期间,国内已有12家企业投入伟哥的研发工作,有的已经步入临床试验阶段,有的甚至已经拿到了新药证书。

辉瑞的专利到手,意味着他们前期投入的财力、人力都打了水漂。

几家公司一合计,干脆成立了“伟哥联盟”,联名向国家知识产权局提请复议,认为万艾可不具有创造性,请求宣告其专利无效。一场轰轰烈烈的“伟哥专利保卫战”就此拉开帷幕。

2004年7月5日,国家知识产权局专利复审委员会作出决议:辉瑞公司的“万艾可”专利无效,原因是“专利说明书公开不充分”。

接到复审结果的辉瑞火冒三丈,反手把国家知识产权局专利复审委告上了法庭,同时还把国内12家企业列为第三人拉上了被告席。

此后,漫长的官司从中院一路打到高院。直到2007年10月27日,北京高院终审判决专利复审委撤销“万艾可”专利的决议无效,这场纷争才终于尘埃落定。辉瑞的“伟哥专利保卫战”宣告胜利。

此时,距离专利到期只有七年。

在这七年中,中国的ED市场完全由三家原研药企寡头垄断。IMS数据显示,2013年,辉瑞万艾可占据了27个城市58.8%的市场份额,礼来希爱力34.6%,拜耳艾力达6.6%。

由于没有仿制药企能够进入市场竞争,三家原研巨头即便是打起架来,也非常默契地不从价格入手,只是搞搞营销、争争渠道。

2013年,100mg万艾可的均价在98~126元区间。而当年希爱力推出的全新治疗方案是5mg每日一次的小剂量型,最高零售定价为950元/28片,相当于34元/片,价格比万艾可还要高得多。

那一年,辉瑞万艾可和礼来希爱力在中国的销售额分别达到了10亿元和2亿元,赚得盆满钵满。伟哥的高价,归根到底,是来自于原研药企的垄断地位。

不过,原研药企的好日子很快就到头了。2014年5月,万艾可的专利一到期,仿制药企们便摩拳擦掌,争先恐后地递上申请文件,准备“抢滩”国内市场。

广药集团旗下的白云山制药,成为第一家获得生产批文、推出国产伟哥的仿制药企。

其产品“金戈”的主要成分同样为西地那非,50mg定价为34.5~48元/片,同等剂量下价格比万艾可低20~30%。金戈上市之后,销量一路高歌猛涨。2015年至2019年,其年销量从1495万片增长至6275万片,五年内翻了4倍有余。

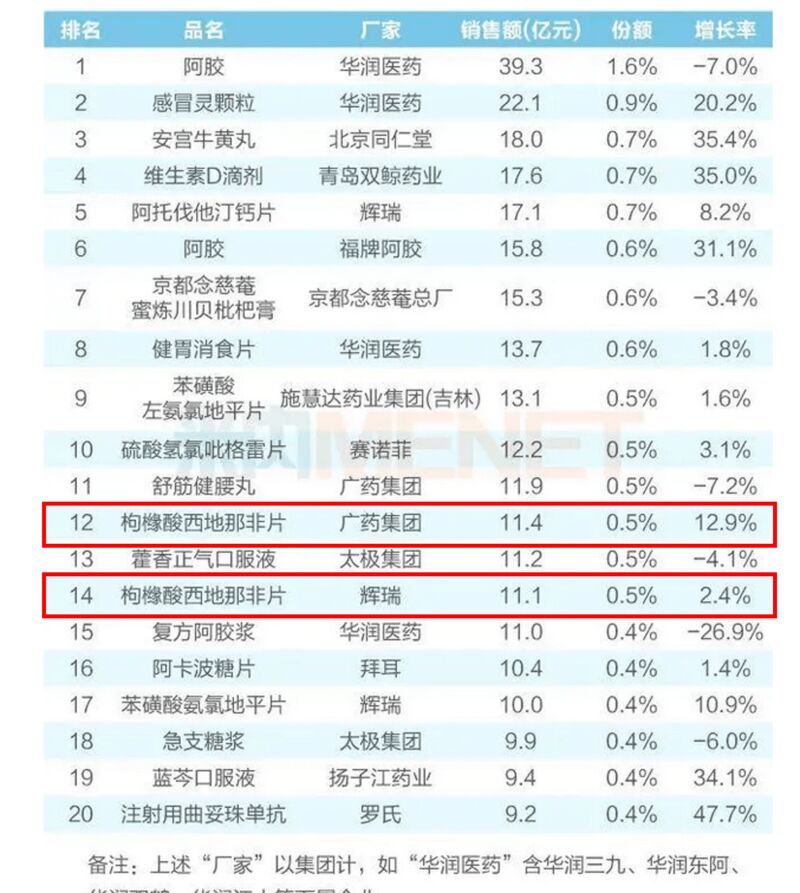

在西地那非这一垂直赛道里,辉瑞不再一家独大,地位受到严重威胁。根据米内网数据,2019年,金戈在实体药店的销售额超过了万艾可,由单价推算,其零售销量也已经遥遥领先。

2019年中国城市实体药店最畅销品牌来源:米内网

但辉瑞还是没有降价的意思。2020年,万艾可100mg剂量的零售价格仍然是128元/片,与六年前基本持平,和此次集采报出的2元/片相比更是差距悬殊。

面对竞争,原研药企为什么不愿意降价?

首先需要明确的是,用于治疗ED的伟哥虽然是处方药,但基于大家都懂得原因,广大群众购买从来都不是凭处方。这样一来也没有医保可以兜底,零售药店是其主要的销售渠道,每年占比都超过95%。

在零售端,伟哥具有很强的消费属性:消费者会货比三家、考虑性价比,也会有“进口药质量更好”的刻板印象。因此,原研药企维持一定的溢价,本质上是在维持其品牌地位。

另一方面,辉瑞不降价,也是为了避免陷入无休止的价格战。

根据白云山2019年报披露,其产品“金戈”的毛利率超过90%,碾压阿胶、逼近茅台,是妥妥的暴利产品。可以想见,倘若辉瑞把价格降至仿制药的水平,仿制药企为了进一步抢占市场,很可能会继续降价。由于降价空间巨大,如此恶性循环下去,最终只会两败俱伤。

因此,2014年之后,辉瑞和白云山的西地那非价格始终保持相对不变,双方在市场份额上进行缓慢的角力。

直到第三次集中采购,西地那非的另一个适应症——肺动脉高压,被纳入了医保管辖范围。

肺动脉高压,被称为“心血管疾病中的癌症”,患者因肺循环不充分而缺氧,嘴唇呈蓝紫色,因而又被称为“蓝唇”病。

据中华慈善总会统计,中国的肺动脉高压患者有1200万人。若不进行有效治疗,他们的生存期中位数仅为2.8年。

2019年12月,钟南山院士在羊城肺动脉高压国际论坛上表示:

“过去十年间,靶向药物的发现和应用直接改善了肺动脉高压患者的临床治疗,但进口靶向药物价格昂贵,在很多地区没有进入医保,限制了其临床应用。”

西地那非能有效缓解肺动脉高压症状,且价格相对较低。从这个角度上说,他建议“伟哥”类药品进入医保。

事实上,这已经是钟南山两年内第三次为“伟哥”入医保站台。钟南山的呼吁到底起到多少作用不得而知,但是罕见病因为研发投入高回报率低的悖论使得医保背负着很大压力,有如此低廉的药品能治罕见病,医保局自然乐意。所以在今年医保局主导的第三批集中采购目录中,西地那非赫然在列。

所谓集中采购,又称“带量采购”,就是由政府出面,以将药品纳入医保目录、提供一定的市场份额为条件,换取制药厂商的大幅度降价。

举例来说,政府牵头联系公立医院,统计各家未来1-3年对某种药品的需求量,然后把这部分市场份额打包,让各大药企进行竞争,价低者得。

一方面,药企牺牲出厂价以换取确定的市场份额,也就是所谓的“以价换量”。

另一方面,医院获得了较低的进价,自然也就能以较低价格销售给患者。这样一来,医保需要为患者兜底的额度也降下来了。

带量采购,本质上是财政不宽裕的政府,在民众和药企之间两头权衡的结果。最终目的,还是医保控费。

多方利益纠葛之下,医保控费也是一门艺术:该控什么、怎么谈判,民众才能满意,药企才不造反?

归结起来无非几点:要么是条件足够成熟,这种药的市场需求庞大、竞争激烈,量能够带起来,价也能够降得下去;要么是大量媒体造势,民心所向,降价是顺应民情。

了解了这一点也就能理解,为什么像ED这样的病症,是不可能纳入医保和集采范畴的。ED与肺动脉高压相比,无论是从致死率、严重程度还是病状来看,都不在一个水平线上。

此次集采,辉瑞、白云山两位老朋友虽然都参与了竞标,但给出的价格都不太诚恳,与市面零售价相比降幅不大。

而横空出世的齐鲁制药,在8月初才获得西地那非的批文,甚至还没来得及上市。

这种戏剧性,或许恰好彰显了我国药品市场的“双轨制”特征——同样是“伟哥”,在“计划经济”式的集中采购,和“市场经济”式的零售渠道,呈现出了截然不同的销售逻辑和市场格局。

未来伟哥的市场格局会如何变迁,仍然是未知数。唯一确定的是,老百姓的幸福生活,还是得由自己买单的。

最后,回答一下标题的问题,既然医保局批准可以报销的西地那非不是用来治ED的,那么如何买到2块钱一片的伟哥呢?

首先,你要有一个肺动脉高压的患者朋友,其次,带着这位朋友去大医院开波生坦等内皮素受体拮抗剂药物,正常用药;然后,领着这位朋友去另一家医院开西地那非,还能用医保报销,但是药他不吃,再从他那里买来2块钱的伟哥。